국제금융협회(IIF)는 2021년 11월 15일 「세계 부채 보고서」를 통해 세계 37개 주요국(유로지역은 단일 통계)의 부채 실태를 발표했다. 국제금융협회가 밝힌 국내총생산(GDP) 대비 가계부채 통계에 따르면, 한국이 104.2%로 세계 1위이며, 증가 속도 또한 전년 2분기(98.2%)와 비교해 6%포인트 올라 세계 1위였다. 한국의 가계부채는 최근 5년 동안 43.4%나 증가했는데, 같은 기간 개인 가처분소득 증가율의 3배가 넘는다.

국제결제은행(BIS)은 국가가 감내할 수 있는 가계부채 수준을 지디피 대비 85%로 본다. 미국은 2004년 85%를 돌파한 후 98%에 이르렀던 2008년 서브프라임모기지 사태가 발생하면서 금융위기가 터졌다. 당시 경제위기를 겪었던 남부 유럽의 포르투갈은 92%, 스페인은 86%에서 금융위기를 겪었다.

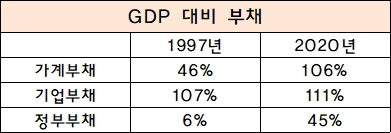

세계 최고의 가계부채는 경제위기에 대한 심각한 경보가 아닐 수 없다. 현재 한국의 부채 실태는 우리가 24년 전에 겪었던 1997년 외환위기보다도 더 심각한 경제위기를 겪게 될지도 모른다는 것을 경고한다. 왜 그런지는 현재 경제주체의 부채 현황을 1997년 외환위기 당시와 비교해보면 쉽게 이해가 간다.

한국은행이 발표한 가계부채 규모는 1,800조 정도지만 기준을 바꾸면 가계부채는 양상이 달라진다. 한국은행 통계에는 전세자금과 자영업자들의 대출이 빠진다. 이를 포함하면 가계부채는 3,200조 정도가 되고, 가계성 법인대출까지 포함하면 3,500조 이상이다. 이렇게 계산하면 지디피 대비 가계부채비율은 160%에 달한다. 지금까지 어느 선진국도 이렇게 심각하게 가계부채가 늘어난 적이 없다.

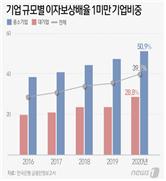

정말 심각한 것은 기업부채이다. 2020년 12월 한국은행이 발표한 금융안정보고서에 따르면 국내 기업의 이자보상배율(영업이익/이자비용)은 3.5배로 2019년 4.3배에 비해 크게 낮아졌다. 코로나19로 매출이 줄고 금융기관 여신 증가에 따른 이자 부담이 늘어난 결과다. 대기업의 이자보상배율은 3.6배였고 중소기업은 2.1배이다. 그런데 정말 심각한 문제는 이자보상배율이 1도 안 되는 기업이 많다는 것이다. 대기업도 28.8%에 이르고, 중소기업은 절반이 넘는다(50.9%).

이자보상배율이 3년 연속 1 미만인 기업을 한계기업(일명 좀비기업)이라고 한다. 2019년 한계기업은 3,475개로 2018년보다 7.4%(239개) 증가하여 전체의 14.8%였다. 한국은행은 2020년에 한계기업이 21.4%(5,033개)까지 증가할 것으로 예측했다. 2019년 기준 중소기업의 수는 국내 기업의 99.9%, 종사자는 82.9%, 매출은 48.7%를 차지했다. 만일 경제위기가 시작되어 한계기업부터 무너지기 시작하면 걷잡을 수 없는 대량 실업의 위기 사태가 터질 수밖에 없다.

1997년 외환위기는 재벌의 과잉 중복투자에 따른 과도한 부채가 초대한 재난이었다. 당시에는 지금처럼 가계부채가 심각하지 않았고, 정부 부채도 건전한 편이어서 정부가 170조 원의 공적자금을 투입하여 기업부채를 해소하는 방식으로 대처할 수 있었다. 공식 통계로는 정부 부채가 지디피 대비 45%로 잡히지만, 정부가 보증하는 공기업들의 부채(다른 나라 기준으로는 정부 부채에 해당)를 더하면 70%에 이른다.

그러나 외환위기 당시와 비교할 때 현재 기업부채가 외환위기 당시보다 위험하고, 게다가 가계부채가 세계 최고로 심각한 상태이며, 정부 부채도 많아졌다. 경제위기가 터졌을 때 1997년 외환위기 때처럼 대응하기 어려운 상황이란 뜻이다.

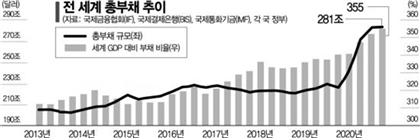

2020년 코로나 팬데믹이 터져 위기가 닥치자 세계 각국 정부는 경쟁적으로 양적완화를 추진했다. 실물 경제는 마이너스인데 저금리와 과잉 유동성으로 주식과 부동산 등 자산 가격이 폭등했다. 2020년 전 세계의 지디피 대비 부채비율은 355%로 2019년에 비해 1년 사이에 무려 35%포인트가 폭등했다. 이는 자본주의 역사상 전무후무한 일이다.

금융위기에 관한 세계적 권위자인 찰스 킨들버거 전 미국 매사추세츠공대(MIT) 교수는 17세기 네덜란드 튤립 투기부터 20세기 말 일본 부동산 거품, 미국 닷컴 거품까지 수많은 자산 가격 거품과 붕괴의 역사를 연구한 뒤 ‘자산 가격의 거품은 신용(융자)의 증가에 달려있다’고 정리했다. 그는 저서 『광기, 패닉, 붕괴: 금융위기의 역사』에서 사람들이 미친 듯이 부동산·주식 등에 투자하는 광기가 발생할 때는 항상 신용 공급의 팽창을 동반했으며, 이때 돈은 언제나 공짜처럼 보인다고 했다. 그러나 투기자들이 ‘이보다 더 좋은 적은 없다’며 풍요로움에 젖어 있을 때 정부 정책의 변화나 대기업·금융회사 파산 같은 대내외 충격이 발생하면서 자산 가격의 상승은 멈추고 결국 거품은 터진다고 했다.

세계 최대 헤지펀드인 ‘브리지워터 어소시에이츠’ 최고경영자(CEO)인 레이 달리오는 “1~2년 이내에 거품이 붕괴하면서 부채에 의한 성장의 한계를 드러낼 것이며 그 계기는 미국의 인플레이션과 금리 상승일 가능성이 높다”고 예측했다. 세계 3대 투자자로 꼽히는 짐 로저스는 “내 평생에 지금껏 볼 수 없었던 끔찍한 위기를 보게 될 것이며, 내 인생에서 최악의 시간이 될 것”이라고 경고했다. 짐 로저스는 미국 주식을 다 팔고 중국 주식을 샀다고 밝힌 바 있다.