우리나라 가계부채 규모가 최근 5년 사이 미국·영국 등 주요국을 제치고 세계 최고 수준에 이르렀다. 가계부채에 대한 경고는 이미 지난해부터 나오기 시작했다. 그런데도 위기에 대한 불감증이 만연해서인지, 아니면 코로나19 팬데믹에 묻혀서 그런 것인지, 위기 상황을 그리 심각하게 받아들이지 않고 있는 것 같다.

국제금융협회(IIF)는 1980년대 초 국제 부채위기에 대응하고자 설립돼 현재 70개국 이상의 금융기관이 회원사로 참여하고 있는데, 국제금융시장 분석에서 권위를 인정받는 단체다. 국제금융협회가 지난달 집계한 주요국의 가계부채 통계를 살펴보면, 우리나라 가계부채는 지난해 3분기에 국내총생산(GDP) 대비 100.6%로 사상 처음으로 100%선을 넘어섰다. 다른 주요국들과 비교하면 매우 높아 세계 최고 수준이다. 미국이 81.2%, 선진국 평균은 78%, 50여개 나라 평균은 65.3%였다.

국제결제은행(BIS. 한국을 비롯해 58개 주요국이 가입해 각국의 중앙은행들 사이의 조정을 맡는 기관)은 한 국가의 경제가 감내할 수 있는 가계부채 수준을 국내총생산 대비 85% 안팎으로 본다. 1980년부터 2010년까지 주요 18개국의 경제 상황을 조사한 결과를 토대로 추정한 수치다. 2008년 미국 금융위기를 예로 들면, 미국의 국내총생산 대비 가계부채 비율은 2004년 85%를 넘어선 뒤 계속 높아져 위기의 정점이었던 2008년 98%까지 치솟았고, 결국 금융위기가 터졌다.

우리나라의 가계부채는 박근혜 정부의 주택 대출규제 완화를 계기로 급증하면서 미국·영국을 추월했다. 가계부채에 빨간불이 켜진 건 2014년부터다. 2014년 박근혜 정부의 최경환 경제부총리가 주택 관련 대출규제를 대폭 풀어주면서 ‘빚내서 집 사라’고 한 것이 화근이었다. 국내총생산 대비 가계부채 비율은 2014년 말 80%를 넘어서 미국(79.7%)을 앞질렀으며, 2016년 3분기에 처음으로 85%를 돌파했다.

문제는 문재인 정부 들어서도 증가 추세가 이어지고 있다는 점이다. 미국과 영국은 2008년 주택가격 거품 붕괴로 금융위기를 겪은 뒤 부채 감축에 나선 반면에, 우리나라는 문재인 정부가 들어선 뒤에도 오히려 주택 대출규제를 더 풀어줬다. 문재인 정부 들어서만 약 10%포인트 가까이 올랐다. 2017년 2분기 88.3%에서 출발해 2018년 90%선을 넘었고, 2019년 말 95.3%에서 지난해 3분기 말 마침내 100%선을 뛰어넘은 것이다.

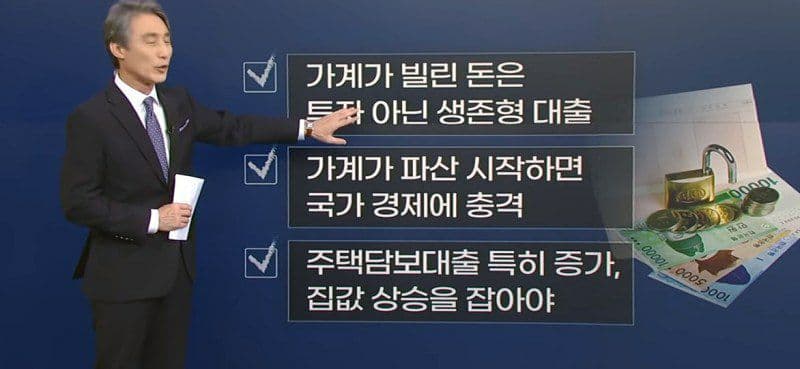

한국은행 발표에 따르면 2020년 9월말 기준 가계부채는 1,682조원이다. 여기에 사실상 가계부채와 다를 게 없는 자영업자 대출, 부동산 임대사업자 대출이 약 500조원이다. 사업자등록증으로 대출을 받으면 가계부채로 분류되지 않고 기업부채로 분류된다. 하지만 가족끼리 또는 노동자 한두 명을 고용한 자영업자, 그리고 부동산 임대사업자의 대출은 사실상 가계부채나 다름없다. 가계부채에 이것을 합산할 경우 총 가계부채는 약 2,200조원에 달한다. 우리나라 국내총생산(1,830조원)을 훨씬 초과하는 규모다.

우리나라의 가계부채는 이미 빨간불이 켜졌고 해마다 100조원씩 늘고 있다. 게다가 세 곳 이상의 금융기관에서 대출을 받은 다중채무자가 약 420만 명에 이르고 그 금액이 약 480조원에 달한다. 어느 한 곳에서 터지면 곧바로 위기가 연쇄적으로 번진다는 뜻이다.

전 세계적으로 유동성이 확대되면서 부동산 등 자산 가격이 빠르게 상승하고 있다. 자산 가격에 거품이 일고 있어도 그것이 구체적으로 언제 터질지는 누구도 자신 있게 예측하기 어렵다. 하지만 급속한 신용팽창과 자산 가격 폭등이 금융위기를 초래한다는 건 특별한 전문지식이 없어도 누구나 안다. 금융위기가 구체적으로 언제 터진다는 것인지에 대해서까지 정확히 예측하진 못할지라도 결국 터지고 만다는 것은 틀림없다.

빚으로 부풀려진 거품이 터지는 것은 법칙이다. 물이 위에서 아래로 흐르는 것이 법칙인 것처럼. 빚은 자산 가격에 거품을 일으키는 역할뿐만 아니라 이를 더 유지시키고 증폭시키는 역할을 한다. 주식이나 주택 가격에 대한 낙관적인 전망이 팽배하면 더 많은 빚을 내서 더 많은 투자를 하게 되기 때문이다. 이렇게 되면 거품은 더 팽창하게 되고 점점 통제 불가능한 상황으로 빠져들었다가 결국 폭발하고 만다. 거품의 끝은 줄줄이 파산이다.

만유인력의 법칙을 발견한 과학자 아이작 뉴턴은 1699년부터 1727년까지 영국 왕립조폐국 장관을 역임했다. 그는 1720년 영국 남해회사에 투자했다가 막대한 손해를 봤다. 위대한 천재 과학자였지만 탐욕과 광기의 투기 거품에 뛰어들었다가 낭패를 당했다. 그가 공직에서 물러나면서 뉴턴이 남겼다는 말이 유명하다. “나는 천체의 움직임은 계산할 수 있지만 인간의 광기는 계산할 수 없다.”

2008년 미국발 글로벌 금융위기도, 일본의 ‘잃어버린 30년’도 모두 집값의 거품이 꺼지면서 발생한 사태였다. 넘치는 유동성으로 집값이 상승하고 가계부채가 증가하다가 마침내 폭발하여 가계부채발 경제위기가 닥쳐올 게 불을 보듯 뻔하다. 우리나라 가계 자산의 67%가 부동산 자산이다. 만일 우리나라에서 가계부채발 경제위기가 터진다면 그것은 1997년의 IMF 외환위기나 현재의 코로나19발 위기와는 비교가 안 되는 끔찍한 재앙이 될 것이다.

가계부채 폭발의 타이머가 째깍째깍 영점을 향해 다가가고 있다. 비상이다. 진짜 문제의 심각성은, 정부도 가계도 가계부채 위기의 불감증에 빠져 있다는 것이다.